今回は

『インボイス制度を理解して早くから準備しよう!せどりへの影響を解説します!』

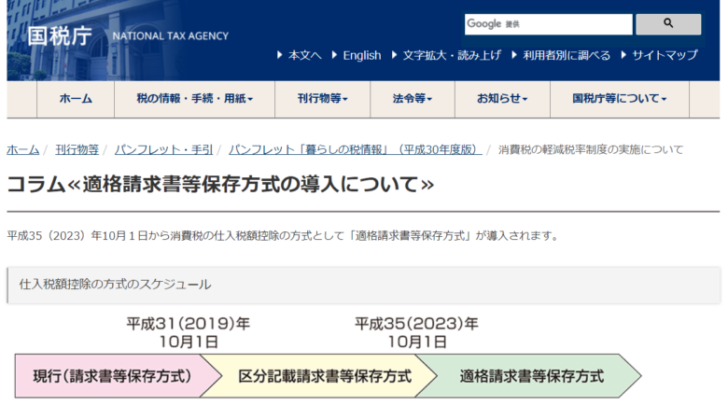

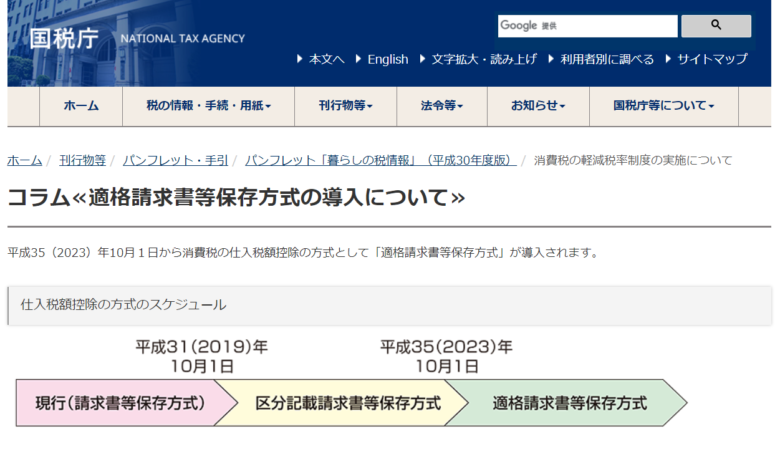

2023年10月から導入される

【インボイス制度】

インボイス制度

せどりをやっている人に深く関わってくるこの制度ですが・・・

正直よくわからないし・・・

わからない

まだまだ先のことだと思っている方もいるのではないでしょうか?

今回はインボイス制度について紹介します(^^)/

それでは電脳せどりコンサル始めます!

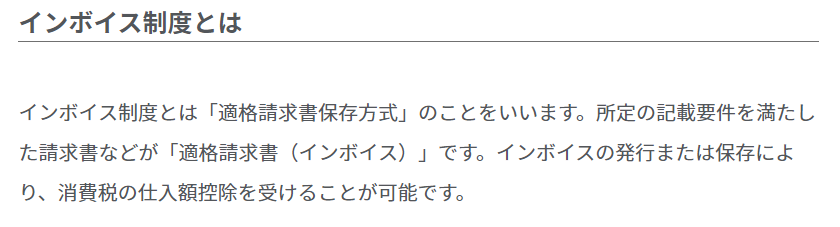

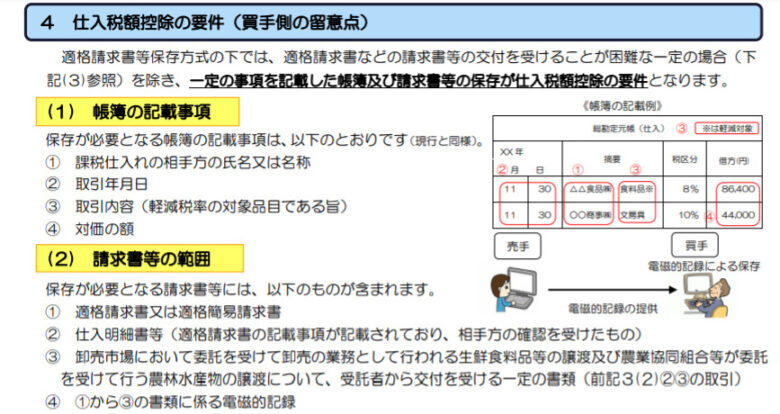

インボイス制度とは

【インボイス制度】とは2023年10月から導入される

【適格請求書等保存方式】と呼ばれる制度です

→適格請求書等保存方式に関する国税庁のページはコチラ←

適格請求書等保存方式

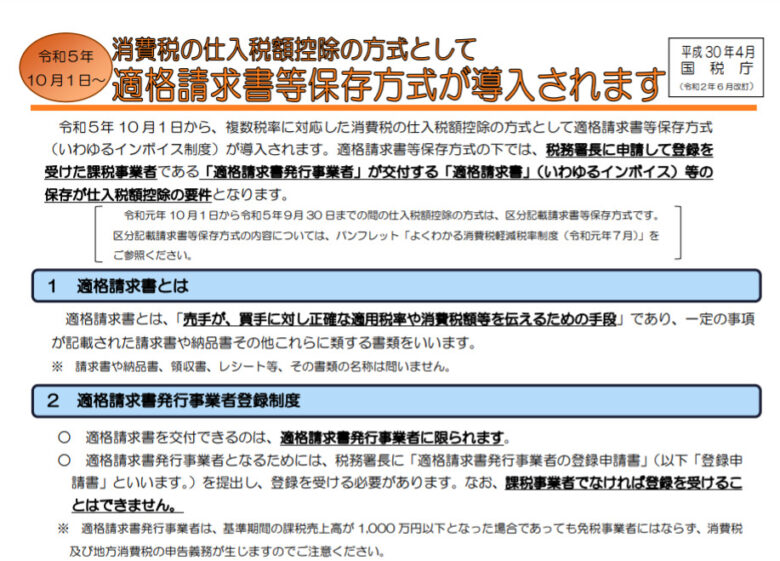

商品を販売する課税事業者は税務署に対して【適格請求書発行事業者の登録申請書】を提出することで

【適格請求書(従来でいう請求書・納品書)】を発行できるようになり

※課税事業者は前々年の売上が1000万円以上もしくは

前年1月~6月の売上が1000万円以上の事業者になります

適格請求書発行事業者

購入者は仕入れ先から適格請求書を受け取りそれを申告することで

仕入れ金額に係る消費税の控除を受けることが可能になります

控除

ざっくり言うと

今までは「何を買ったか」だけで控除を受けられたものが

2023年10月からは「どこから買ったか」も必要になる制度のことです(^^)

インボイス制度と商品仕入れ

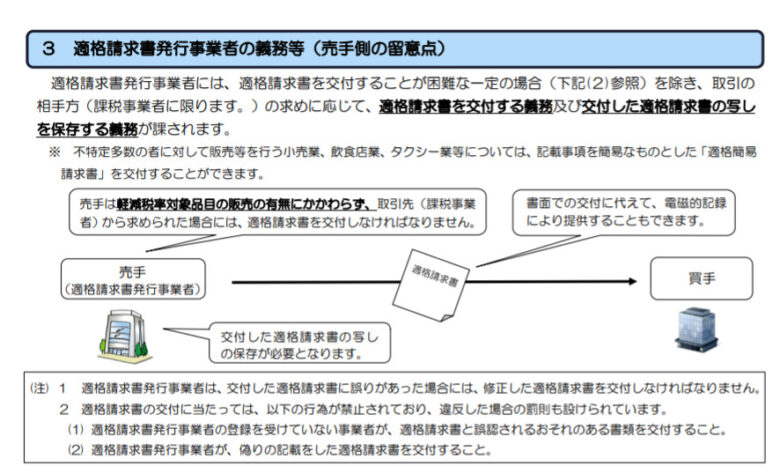

適格請求書は登録を受けた課税事業者しか発行することができないので

売上が1000万円に満たない免税事業者は登録を受けることが出来ず

適格請求書を発行することもできません

できません

そのため免税事業者から商品を仕入れた場合は適格請求書を受け取ることが出来ず

仕入れ金額に係る消費税の控除を受ける事が出来なくなるので

仕入れ先の選択肢が少なくなってしまう可能性があります

インボイス制度と商品販売

商品の販売に関しても問題があります!

!

前述の通り免税事業者は登録を受けることができず

適格請求書を発行することも不可能なので

購入者が企業など課税事業者であった場合は商品の適格請求書を受け取るために

免税事業者のショップを仕入れ先から外してしまう可能性があり

商品の売れ行きが悪くなってしまうことが考えられます

企業相手に売れないのであれば個人相手の商品を扱う事になると思いますが

そうすると扱える商品の種類は少なくなり

同じことを考える免税事業者のライバルが多数出てくる可能性もあります

ライバル

インボイス制度の導入までまだ少し時間があるので

・商品の売れ行きが悪いのを覚悟で免税事業者のままでいるか

・消費税を支払うことになるが課税事業者になるか

等の選択を考えておいた方がいいかもしれませんね

インボイス制度に関する細かい内容は国税庁のサイト内に書いてあるので

しっかりと確認しておきましょう!

→国税庁のサイトはコチラ←

国税庁

最後に

最後まで、当ブログをお読み頂きありがとうございます。

これからも店舗、電脳せどりで役に立つ情報を

配信していきますので楽しみに待っててください✨

またリアリタイムなせどりに役立つ情報をLINE公式アカウント(旧LINE@)でも、定期的に配信中です。

今なら、700ページ超のせどり、転売マニュアルやその他、登録特典を複数、無料配布中なので、是非登録してみてください。

質問などもお気軽にどうぞ

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

またリアリタイムなせどりに役立つ情報を

LINE公式アカウント(旧LINE@)でも、

定期的に配信中です。

今なら、700ページ超のせどり、

転売マニュアルやその他、登録特典を

複数、無料配布中なので、是非登録してみてください。

質問などもお気軽にどうぞ

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

![]()

最近のコメント